行业咨讯 公司动态

半导体是一种电导率介于导体和绝缘体之间的材料。它能够实现电流的受控流动,使其成为现代电子设备如计算机、智能手机及其他数字系统中的关键组成部分。半导体构成了集成电路和微芯片的基础,这些集成电路和微芯片被广泛应用于各种技术应用。半导体行业在支持人工智能、电动汽车、无线通信和数据存储等领域的进步方面发挥着关键作用。

近年来,增长主要由生成式人工智能和数据中心基础设施中芯片的需求推动。例如,半导体销售在2024年增长了约19%,其中与人工智能相关的芯片占当年芯片总销量的20%以上。总体来看,2023年销量近一万亿颗芯片,平均每颗芯片价格约为61美分。用于人工智能工作负载和汽车应用的专用芯片正逐渐取代通用芯片。

统计数据凸显了半导体行业对技术增长的重要性。例如,仅2024年人工智能芯片市场就价值超过1250亿美元,预计将大幅增长。半导体行业增长中约70%集中在汽车、无线通信和计算/存储行业,反映了各行业的广泛技术采用。

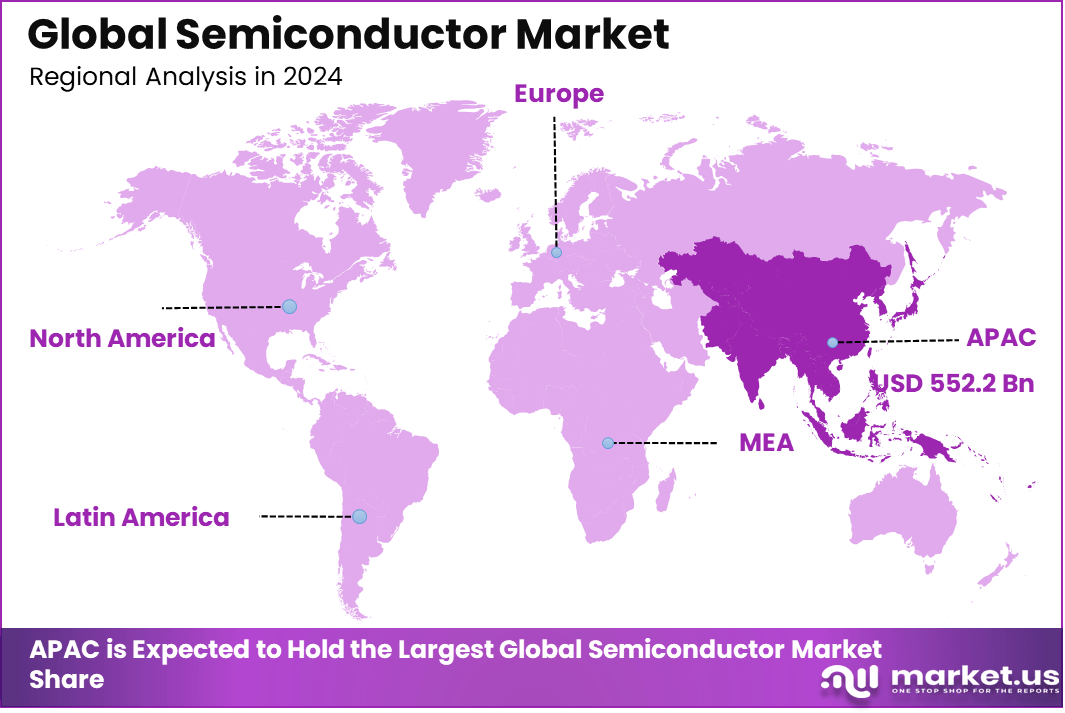

半导体市场规模全球半导体市场在2024年估值为8406亿美元,预计将从2025年的9074亿美元增长到2034年约20106亿美元,反映2025年至2034年复合年增长率为9.20%。亚太地区在2024年以超过65.7%的份额领跑市场,凭借强大的制造生态系统和不断扩大的制造能力,创造了近5522亿美元的收入。

根据半导体行业协会的数据,2025年第三季度全球半导体销售额达到2084亿美元,较第二季度增长15.8%。2025年9月月度销售额为695亿美元,较2024年9月的555亿美元增长25.1%,同比增长7.0%。销售数据由世界半导体贸易统计汇总,反映三个月移动平均值。

顶级市场推荐2024年,集成电路板块以83.1%的份额领跑市场,体现集成电路在电子、自动化和数字基础设施中的核心作用。

网络和通信以应用为主,市场份额为37.8%,主要受高速连接需求、数据中心扩展和5G部署的推动。

中国半导体市场在2024年达到2652亿美元,并以8.6%的强劲复合年增长率增长,得益于制造能力、国内需求和政府支持的创新举措。

亚太地区保持全球市场主导地位,市场份额超过65.7%,主要得益于大型制造中心、强劲的消费电子生产以及对先进半导体技术的持续投资。

人工智能对半导体行业的影响分析人工智能融入半导体行业提升了设计流程、制造效率和供应链管理。它实现了更快的芯片开发、更优的缺陷检测和预测性维护,解决了制造复杂高性能组件的关键挑战。这些进步使该行业在对先进技术需求不断增长的背景下,推动了更大的创新。

芯片设计优化人工智能通过分析设计模式和优化逻辑结构,简化了从高级逻辑向物理芯片布局的过渡。算法能够识别高效的路径,平衡功耗与性能需求,并主动减少时序问题。这减少了手动迭代,加快了开发进度,同时提升了整体芯片的可靠性。

神经网络和遗传算法通过识别复杂模式并从庞大的数据集中演化最优配置,进一步完善设计。这些工具自动化布局生成,减少人为错误,并探索超越传统方法的创新解决方案。因此,设计师在低功耗合成和布线阶段等领域实现了更高的精度。

制造与产量提升在生产中,AI分析传感器数据,早期发现晶圆缺陷,提升产出质量并减少浪费。预测模型预测设备故障,实现及时维护,缩短停机时间并优化资源使用。光刻和蚀刻等工艺的实时调整确保了各制造运行间的性能一致性。

人工智能还通过自动光学检测和晶圆及器件缺陷分类,提升质量控制。通过从历史数据中学习,系统预测产量变化并优化参数以提升吞吐量。这带来了更高效的硅利用率和高容量环境中的运营成本。

验证与测试增强AI驱动的工具擅长通过基于大量仿真数据训练的模式识别识别设计弱点。它们更准确地模拟了现实世界的情况,弥合了虚拟测试与实际表现之间的差距。早期缺陷检测允许在生产前进行修正,增强芯片可靠性。

机器学习自动化测试场景生成,涵盖手动方法常忽略的边缘情况。这加快了验证周期,并改善了时序违规等问题的预测。总体而言,验证变得更加适应性强,支持现代半导体架构中的复杂节点。

供应链与需求管理人工智能通过处理市场趋势和历史销售数据预测需求,辅助库存规划。它通过建模情景和建议资源重新分配,降低中断带来的风险。这增强了韧性,尤其是在波动的全球供应网络中。动态分析实时优化物料流和生产进度。制造商更有效地适应地区扩张或贸易压力等变化。增强的可视性减少了短缺,支持跨细分市场的可扩展运营。

研究与材料创新人工智能通过快速测试架构的仿真,加速新材料和新工艺的发现。预测模型省略了试错阶段,使得探索边缘计算和专用工作负载的节能设计成为可能。这促进了针对新兴需求的芯片能力突破。

在研发中,AI处理大量数据集以提出新颖配置,缩短开发周期。它支持数据中心和电信等应用的定制化,这些应用的实时处理需求迅速变化。创新加速,与行业向专用半导体的转变同步。

采用的关键挑战数据质量存在障碍,因为AI需要干净、全面的数据集才能获得可靠的结果;差距导致结果偏颇。复杂算法面临不可预测的设计变化,需要持续完善。可解释性依然是个问题,“黑箱”决策侵蚀了工程师的信任。工具集成到现有工作流程时存在兼容性障碍,拖慢部署速度。高计算需求和技能差距进一步复杂化了扩展。解决这些问题需要协作努力无缝嵌入AI,同时不破坏既有流程。

该行业的战略意义价值创造集中在利用AI开发AI专用组件的顶尖企业,而其他企业则面临利润空间压力。中国市场参与者的扩张加剧了竞争,挤压了非AI细分市场。企业必须探索邻接市场,整合并在内部部署AI以提高生产力。地缘政治紧张局势和人才短缺加剧了对韧性模型的需求。AI使运营重塑,从销售到可持续发展,释放效率。从长远来看,它推动了向核心制造之外解决方案导向的业务转变。

区域见解2024年,亚太地区在全球半导体市场占据主导地位,占据超过65.7%的市场份额。这一可观的市场份额主要归因于该地区强大的制造能力以及半导体制造厂的高度集中。

各国半导体市场份额(%),2020-2024年

按国家划分20202021202220232024中国49.8%49.3%48.9%48.5%48.0%日本15.1%15.2%15.2%15.3%15.3%韩国8.8%8.7%8.7%8.7%8.6%印度9.8%10.2%10.5%10.9%11.2%澳大利亚3.8%3.7%3.7%3.7%3.6%新加坡3.9%4.0%4.1%4.2%4.3%泰国2.3%2.4%2.4%2.4%2.4%越南2.9%3.2%3.4%3.2%3.1%亚太地区其他地区3.6%3.6%3.5%3.4%3.4%半导体行业的新兴趋势一个主要的新兴趋势是AI计算和定制硅片的扩展,云和企业在AI专用芯片上的投入大幅增长。例如,人工智能半导体收入同比增长率接近70%,反映出市场采用率强劲。另一个关键趋势是芯片组和三维集成电路等先进封装技术,这些技术正迅速扩展以满足性能和功耗需求。

高带宽内存(HBM)也日益重要,占DRAM收入的20%,且因人工智能和计算需求而不断增长。汽车芯片中要求安全功能的法规推动了汽车半导体领域的增长,该领域每辆车的硅含量显著增长。随着地缘政治和外包将市场分割为多区域布局,供应链地理结构正在发生变化,而可持续性问题也成为制造业的成本因素。

半导体行业还专注于边缘人工智能、光子学以及用于电动汽车充电和数据中心的SiC和氮化镓等电力骨干。这些趋势体现了半导体应用的多元化,以及对节能高性能元件日益关注的趋势。

生长因子一个关键的增长驱动力仍然是全球对人工智能、物联网和5G技术需求的增长,这扩大了对更快、更强大半导体的需求。由云计算和电子商务平台推动的数据中心增长进一步推动半导体消费,尤其是在逻辑芯片和内存芯片领域,部分类别的收入同比增长超过20%。

此外,车辆电气化推动了汽车半导体的需求,尤其是与先进驾驶辅助系统和电动动力系统相关的产品。存储半导体器件展现出稳健的增长,主要受数据基础设施需求和数字经济扩展的驱动。

政府投资和企业战略旨在减少对进口依赖并加强国内制造能力,也支持产业扩张。随着性能和效率要求日益复杂,半导体材料、芯片设计和制造工艺的创新帮助行业保持步伐。对节能计算和可再生能源解决方案的持续推动,进一步推动半导体发展以满足未来技术需求。

-pa集团官网入口